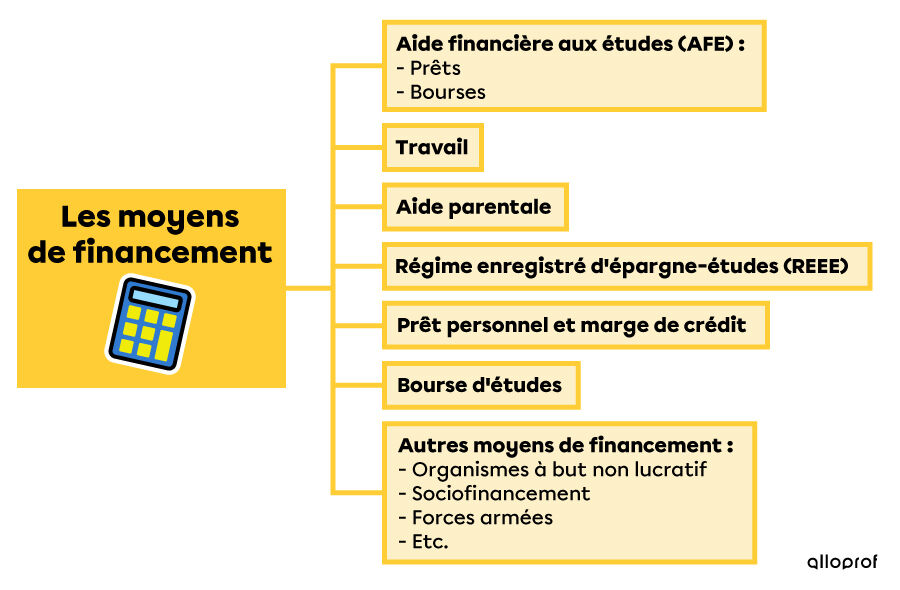

Tu viens de prendre une grande décision : celle de poursuivre tes études. Que tu préfères suivre une formation professionnelle, collégiale ou universitaire, tu dois choisir un moyen de financement afin de payer les couts (droits de scolarité et frais de scolarité, matériel scolaire, transport, logement) de tes études. Comment faire pour se retrouver dans la panoplie d’options qui s’offrent à toi?

Connaitre les caractéristiques et les implications de chaque moyen de financement te permettra de prendre une meilleure décision en respectant tes besoins et tes ressources financières.

Tu peux te tourner, dans un premier temps, vers l’Aide financière aux études (AFE). Ce programme de prêts et bourses est géré par le gouvernement du Québec. Son but : te donner un coup de pouce financier dans le cas où tu n’aurais pas assez d’argent pour commencer un programme d’études postsecondaires ou d’études secondaires en formation professionnelle.

Si tu veux en savoir plus sur les critères d’admissibilité de ce programme, consulte le site Web de l’AFE

Maintenant que tu as vérifié si tu es admissible au programme de prêts et bourses du gouvernement, tu peux faire une simulation d’aide financière avant de procéder à une demande officielle. Cela te donnera une idée des montants auxquels tu peux avoir droit.

Comme il s’agit d’une simulation de calcul, il peut arriver que les montants suggérés par l’AFE soient différents de ceux que tu pourrais réellement obtenir.

Nicolas est un étudiant célibataire qui ne reçoit pas d’aide parentale pour financer ses études, puisque le salaire de ses parents n’est pas assez élevé. Il habite chez son père durant sa formation collégiale qui se déroule de septembre à aout. Cette année, il a travaillé comme pompiste dans une station d’essence jusqu’au début des cours, où il a décidé de se consacrer entièrement à ses études en soins infirmiers. Quand il regarde sa déclaration de revenus, il réalise que ses revenus totalisent 7 000 $. Ses frais de session sont de 200 $. Après avoir entré ces informations dans le simulateur de calcul de l’AFE, il apprend qu’il pourrait bénéficier de 912 $ en prêts et de 430 $ en bourses.

Sandra est une étudiante mariée à Jean-François depuis maintenant trois ans. Ils n’ont pas d’enfants. Durant l’année, Sandra a travaillé comme serveuse à temps partiel dans un restaurant de son quartier. Dernièrement, elle a pris la décision de s’inscrire dans un programme de gestion de commerce, puisqu’elle aimerait un jour posséder son propre bistrot. Elle a pu amasser 12 000 $ pour la session à venir, qui lui coutera 160 $. Son amoureux, lui, a gagné 30 000 $ au cours de la dernière année. Après avoir entré ces informations dans le simulateur de calcul de l’AFE, elle apprend qu’elle pourrait bénéficier de 912 $ en prêts et de 2 533 $ en bourses.

Tu comprends, selon ces exemples, que plusieurs données sont prises en compte par l’AFE pour déterminer les montants qui te seront donnés ou prêtés. Par exemple, comme Sandra est mariée, le gouvernement estime que Jean-François peut contribuer à financer ses études. C’est ce qu’on appelle une contribution. Les contributions entrent dans le calcul du montant accordé par le gouvernement, de même que les dépenses admissibles, c’est-à-dire tous les couts liés aux études

Les contributions sont les montants que l’étudiant(e) et sa famille sont en mesure de consacrer au financement des études.

L’AFE se base sur le revenu brut des parents et de l’étudiant(e) pour établir ces montants. Par exemple, si le salaire annuel total des deux parents ne dépasse pas 45 000 $, l’AFE considère qu’ils ne peuvent pas contribuer aux études de leur enfant. Pour plus d’informations à ce sujet, consulter le lien suivant : Contribution des parents.

Voici le calcul qui permet au gouvernement de déterminer les montants qu’il te versera :

Dépenses admissibles - Contributions = Besoins financiers

Les besoins financiers correspondent aux montants qui te seront donnés sous forme de prêts et de bourses.

Les dépenses admissibles représentent le total des dépenses mensuelles (frais de subsistance comme le logement, la nourriture et le transport) et des dépenses ponctuelles (droits de scolarité, matériel scolaire, etc.).

Tu viens d’apprendre que tu pourras avoir un prêt de 960 $ et une bourse de 645 $ pour l’année à venir. Par contre, tu as de la difficulté à comprendre la différence entre un prêt et une bourse. Est-ce que ces montants t’appartiennent? Est-ce que tu dois les rembourser au gouvernement en partie ou en entier?

La bonne nouvelle concernant la bourse, c’est que tu n’as pas besoin de la redonner au gouvernement. Par contre, tu dois rembourser le prêt étudiant, mais tu peux attendre à la fin de tes études pour le faire. Cela te permettra de souffler un peu pendant que tu termines ta formation scolaire.

Si tu veux en savoir plus sur les options de remboursement du prêt étudiant, consulte le site Web de l’AFE : Remboursement d'une dette d'études

Tu hésites encore à faire une demande de prêt étudiant auprès de l’AFE, surtout que tu crois que tu pourrais avoir un prêt personnel plus grand que celui offert par le gouvernement. Que tu envisages de choisir l’une des deux options ou que tu décides de demander à la fois un prêt étudiant et un prêt personnel, voici quelques informations à considérer.

D’abord, côté fonctionnement, les deux prêts sont assez semblables, puisqu’ils sont pris en charge par une institution financière, c’est-à-dire une banque ou une caisse populaire.

Par contre, la grande différence entre un prêt étudiant et un prêt personnel est le remboursement des intérêts, qui est fait, dans le cas du prêt étudiant, par le gouvernement, et ce, durant toute la durée des études. Cela veut dire que tu n’auras pas à te préoccuper du remboursement des intérêts générés par ton prêt durant tes études, ce qui n’est pas le cas du prêt personnel, où tu dois les assumer tout au long de tes études.

-

Les intérêts sont un montant supplémentaire à payer lors du remboursement d’un prêt calculé en fonction du taux d’intérêt.

-

Le taux d’intérêt fait référence au montant qu’une personne ou une institution doit payer pour avoir accès à un prêt. Ce montant est calculé en pourcentage.

L’autre élément à considérer est le taux d’intérêt. Celui-ci est moins élevé dans le cas d’un prêt étudiant. La dette totale, qui correspond au montant du prêt additionné à celui des intérêts accumulés, est donc moins grande pour le prêt étudiant que pour le prêt personnel.

Une autre option intéressante pour t’aider à payer tes études est d’avoir un emploi. Par exemple, tu pourrais, comme Nicolas et Sandra, choisir de travailler seulement l’été et d’utiliser les sous accumulés pour réduire tes dépenses durant l’année scolaire.

Tu pourrais aussi occuper un emploi étudiant à temps partiel, ce qui te permettrait de développer des compétences tout en augmentant ton estime de soi. Cependant, il est important de garder un certain équilibre entre les études et le travail afin de te donner toutes les chances de réussir ta formation.

Pour en savoir plus sur la façon de mieux équilibrer les études et le travail, n’hésite pas à explorer la fiche suivante : La conciliation études-travail

Fait intéressant : Certains programmes d’études offrent la possibilité de faire un stage rémunéré. C’est une bonne façon de mettre en pratique ce que tu apprends dans tes cours. Informe-toi auprès de ton établissement d’enseignement.

Bien sûr, tes parents peuvent t’apporter une aide financière précieuse, mais ce n’est pas tous les parents qui ont assez de ressources financières pour contribuer à l’avenir professionnel de leurs enfants. C’est le cas de Nicolas, qui a fait une demande d’aide financière aux études pour réussir à payer sa formation en soins infirmiers.

Il se peut aussi que tes parents aient adhéré, dès ta naissance, à un régime enregistré d’épargne-études (REEE). Ce plan d’épargne a pour objectif d’offrir à tes parents les moyens d’accumuler de l’argent en vue de tes études futures.

Si tu désires en connaitre plus sur le fonctionnement du REEE, visite le site Web de l’Agence du revenu du Canada : Régime enregistré d'épargne-études (REEE)

Une solution envisageable pour le financement de tes études est celle du prêt personnel ou de la marge de crédit. Que tu choisisses la première ou la deuxième option, il ne faut pas oublier que les intérêts sur le montant emprunté s’accumulent dès le premier jour d’emprunt, contrairement au prêt étudiant.

Le prêt personnel est un montant fixe que la banque ou la caisse te remet en entier et que tu dois redonner selon des versements réguliers jusqu’à ce que tu aies tout remboursé. Sache que tu ne peux pas obtenir de montant supplémentaire une fois le prêt reçu dans ton compte.

Imaginons que Nicolas ait décidé de demander, en plus de son prêt étudiant, un prêt personnel à sa banque dans le but de s’acheter une voiture (son collège se situe à plus de deux heures de route de chez lui). Sa banque lui accorde un prêt de 15 000 $ à un taux d’intérêt de 9 % que Nicolas devra rembourser à raison de 241,34 $ par mois dès le premier mois d’emprunt (septembre). Cela signifie qu’il aura fini de rembourser son prêt au bout de 7 ans sans avoir la possibilité d’emprunter davantage.

La marge de crédit fonctionne comme une carte de crédit, c’est-à-dire que tu as un montant déterminé (une marge) par ta banque ou ta caisse que tu peux utiliser en entier ou en partie, tant que tu ne dépasses pas la limite établie par ton institution financière. Par exemple, si la banque t'accorde une marge de crédit de 5 000 $ et que tu en dépenses 4 500 $, tu ne pourras pas acheter un four valant 600 $. Tu devras rembourser une partie de ta marge de crédit avant de pouvoir effectuer des transactions de plus de 500 $, puisque c'est le montant qu'il te reste. Il faut quand même savoir que tu dois rembourser les intérêts (avec un taux avantageux) tout au long de tes études. À la fin de celles-ci, tu prendras une entente avec ton institution financière pour le remboursement de la marge.

Selon le programme d’études que tu décides de suivre, il y a la possibilité d’obtenir une bourse. Tu as un très bon dossier académique? Sache que certains collèges ou universités remettent des bourses d’excellence aux étudiant(e)s qui se sont démarqués par leur cheminement exemplaire. Il suffit de t’informer auprès de ton établissement d’enseignement.

Il y a aussi des bourses qui soulignent l’engagement dans un domaine d’études, des bourses pour les sportif(-ve)s de haut niveau ou encore des bourses pour ceux et celles n’ayant pas beaucoup de moyens financiers ou qui présentent un handicap.

Pour ne rien manquer à ce sujet, il est conseillé de consulter le répertoire des bourses d’études de l’établissement d’enseignement dans lequel tu prévois étudier.

Finalement, d’autres moyens, moins connus, sont susceptibles de t’aider à poursuivre des études. En voici quelques-uns :

-

organismes à but non lucratif,

-

fondations,

-

sociofinancement,

-

forces armées,

-

régime d’encouragement à l’éducation permanente (REEP).